不動産コラム

- 2024/10/11不動産コラム不動産ニュース解説不動産と金融工学 つづき

不動産を金融派生商品(デリバティブ)のように分析すべし、という内容のつづきです。

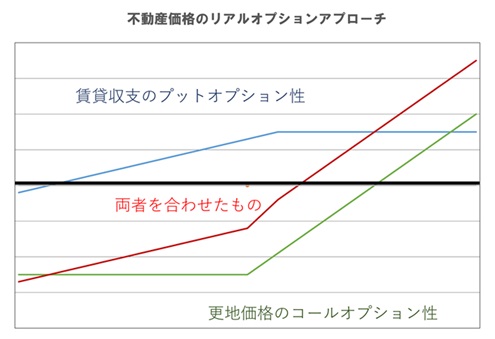

前項では、更地の価格は、長期では土地上の建物から収益を得られ、ゼロを下回らないため、コールオプションの価格と捉えられる、ということを述べました。

これについて、賃貸中の不動産は、賃貸収益が安定的に得られる一方で、満室になったらそれ以上収益(売上)を伸ばすことはできない、という意味で、収益増進にフタがされている、と言えます。ある種、プットオプションの売り(値下がり保険の引き受け)の要素があります。

こう考えると、収益物件の不動産を買うということは、賃貸収支のプットオプションのショート、と、更地のコールオプションのロング(テナントが全退去し空になったら、取り壊して更地にして売れる価値を買う)という両方の側面があることになります。

図にすると下記のようになります。

賃貸中の不動産の売買は、いわば、上図のような屈折した収益機会の先物を取引をしているようなものです。

収益物件の売買市場での「利回り」の判断について、やれ立地だの、建物の良しあしだの、いろいろな理由が語られますが、実際に取引している投資家は、言葉での理屈はともかく、上記のような収支予測を頭の中で立てて物件を見ているので(見ていない投資家は大体失敗しています)、結果で見ると合理的に行動しているように思います。