関係者間売買に伴う鑑定評価

会社の経営者個人が自分の会社に不動産を譲渡する、または会社がその社長や役員に不動産を譲渡するといった行為はよく行われていますが、この場合に問題となるのが、譲渡価額です。

個人・法人間では、会社に高く買ってもらいたい、利益を少なくするために安く売りたい等取引価額が個別の事情によって左右されがちで、第三者との取引よりも恣意性が介入しやすいと考えられています。そのため、個人・法人間で不動産を譲渡する場合、第三者間で取引が成立したであろう価額、すなわち「時価」が譲渡価額とされることになります。

「時価」とは「適正価格」を意味しますが、不動産が適正価格で取引されない場合、取引価額によっては思わぬ課税が生じてしまうことがあります。

まず、個人が不動産を譲渡した場合には、譲渡益に対して所得税・住民税が、法人が不動産を譲渡した場合には、不動産の譲渡損益は他の所得と合算されて法人税等がそれぞれ課税されます。

個人と法人のどちらが譲渡するか、また譲渡価格が適正価格と比較して安いか高いかの4つのケースで、それぞれ課税内容が以下のように変わります。

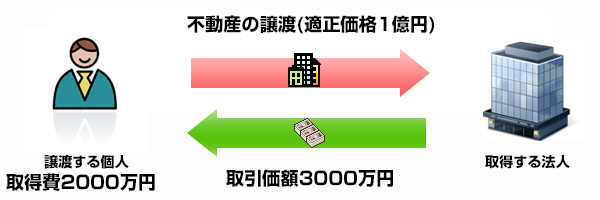

個人から法人への譲渡、適正価格より安い場合

譲渡した個人に対する課税

個人が法人に、適正価格の2分の1未満の価額で資産を譲渡した場合、適正価格が譲渡価額とされ、適正価格と取得価額の差額が譲渡所得となり、当該差額に基づいて、所得税が課されます。

譲渡所得:適正価格1億円-取得価額2000万円=8000万円

取得した法人に対する課税

適正価格と取引価額との差額が受贈益として、この受贈益を基に法人税が課されます。この場合、取得価額は適正価格となります。

受贈益:適正価格1億円-取引価額3000万円=7000万円

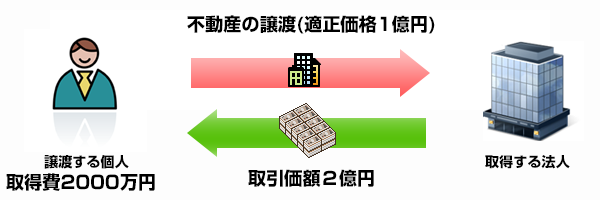

個人から法人への譲渡、適正価格より高い場合

譲渡した個人に対する課税

適正価格と取得価額との差額は所得税の課税対象となります。

さらに取引価額が適正価格を超える部分についても、贈与として、所得税(一時所得)が課されます。

譲渡所得:適正価格1億円-取得価額8000万円=2000万円

一時所得:取引価額2億円-適正価格1億円=1億円

取得した法人に対する課税

取引価額と適正価格との差額は寄付金として、寄付金の損金不算入の規定の対象となります。損金算入限度額を超える部分は法人税法上の損金の額に算定されません。 不動産の取得価額は1億円となります。

寄付金:取引価額2億円-適正価格1億円=1億円

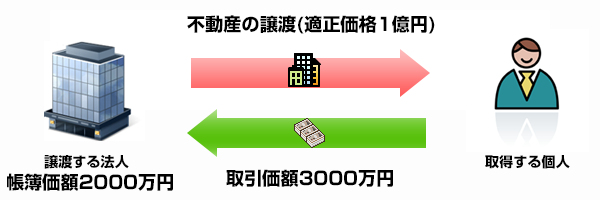

法人から個人への譲渡、適正価格より安い場合

取得した個人に対する課税

適正価格と取引価額との差額は贈与にあたり、一時所得として所得税が課されます。不動産の取得価額は1億円となります。

一時所得:適正価格1億円-取引価額3000万円=7000万円

譲渡した法人に対する課税

適正価格と帳簿価額との差額が譲渡益として、法人税の課税対象となります。

譲渡益:適正価格1億円-帳簿価額2000万円=8000万円

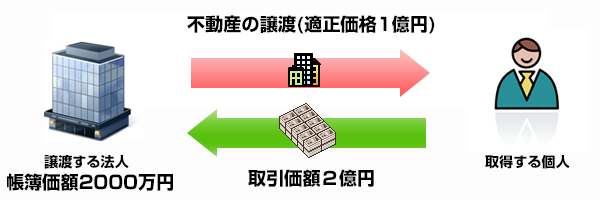

法人から個人への譲渡、適正価格より高い場合

取得した個人に対する課税

不動産取得税(都道府県税)のみです。不動産の取得価額は1億円となります。

譲渡した法人に対する課税

適正価格である1億円で不動産を譲渡したものとして、適正価格と取得価額の差額が譲渡益となり、取引価額と適正価格との差額は贈与されたものとして、法人税の課税対象となります。

譲渡益:適正価格1億円-帳簿価額8000万円=2000万円

受贈益:取引価額2億円-適正価格1億円=1億円

このほか様々なケースが考えられますが、いずれにしても個人・法人間で不動産を取引する際には、適正価格との差額により各種税金の額が算定されるため、不動産の適正価格の把握が非常に重要となってきます。

不動産の適正価格の算定については、地価公示や路線価価格を基に算定する方法などがありますが、これらは個々の不動産の個別事情等を反映しているとはいえません。

不動産の適正価格の算定にあたっては、不動産鑑定士による不動産鑑定評価が望ましい方法といえます。

また、個人が事業用建物を売却した場合や法人が建物を売却した場合には、取得者に当該建物の消費税が課されます。(土地には消費税は課税されません)

しかし不動産は土地と建物が一体となって機能し、取引されることが多く、内訳価格の如何によって、建物に係る消費税額や資産の帳簿価格に影響を与えることとなります。また、取得者が法人であれば、建物の取得原価に応じて減価償却費を計算します。

そのため、一体としての不動産の譲渡に際しては、土地価格と建物価格はそれぞれいくらが妥当なのかが重要な問題となります。

不動産の鑑定評価では、建付地(土地上に建物が存しており、かつ、土地建物の所有者が同じ場合における土地部分)としての価格を評価することができ、土地建物の内訳について、より詳細な検討ができる可能性があります。ただし、土地建物の配分が適切にできない場合には鑑定評価とは異なる価格として、鑑定評価書または意見書等として発行してはならない、とされており、この場合には、依頼者にその旨、理由等を説明の上、個別に検討することとなります。