不動産コラム

- 2021/06/03不動産コラム経済学で使う収益還元法

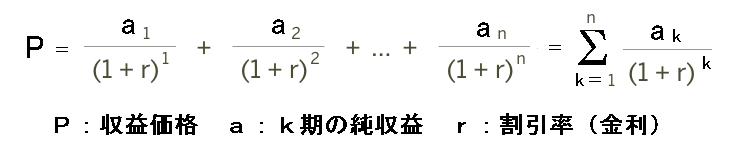

不動産鑑定評価の鑑定評価手法の一つに、収益還元法があります。収益還元法は、将来の期待収益の割引現在価値の合計が、その時点での資産の価値になる、という考えで、具体的には次の式で求められます。

これは、不動産に限らず、投資や特定の事業の価値や、会社そのものの価値などを試算する手法として、広く用いられます。不動産の場合は通常、毎期の純収益akは賃料から費用を引いたもの、最後のan は不動産の売却予測価格、と見ます。収益価格の式は、等比数列の和、すなわち等比級数になっています。この等比数列の公比の積である1/(1+r)のn乗を、割引現価率と言います。

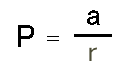

計算するとわかりますが、毎期の純収益を一定とし(ak=a)、nを無限大とすると(n→∞)、次の式を得ます。いわゆる、直接還元法です。

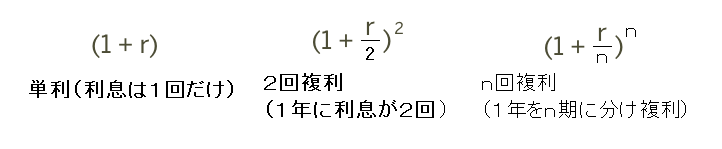

さて、収益価格の計算式は、複利計算から求められた将来価値が等しい、という前提から導かれるものですが、複利計算は下記のような式になります。

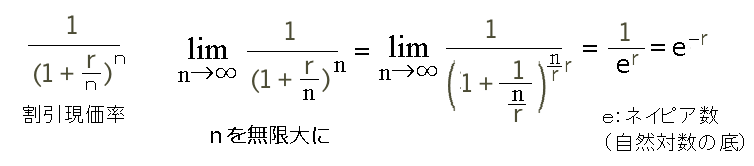

複数回利息がつく場合でも、あくまで年利率はrです。n回に分けると1回の利率はr/nになります。ここで、この利率で現在価値に割引くと考えて、nを無限大にしたらどうなるか、考えてみましょう。次のようになります。

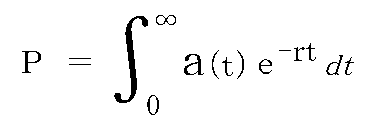

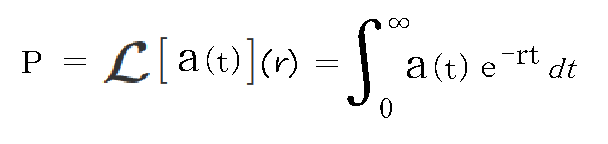

さらに、毎期の純収益akを、連続時間の関数a(t)と考えると、収益価格Pの計算は、等比級数(有限和)が時間に関する積分の形(無限和)になって、下記のようになります。

お金の額は必ず整数ですし、現実には無限回に利息がつくことはないので、上記はあくまで概念的な数式です。a(t)は、純収益というよりも、「効用」の関数です。この式は、不動産鑑定評価では使いませんが、経済学の論文でよく見かけます。経済性のモデル分析などでよく使われる式です。

上の式を見て、機械工学や電気工学を勉強した方であれば、「おや?」っと思ったかもしれません。

そうなんです、これ、ラプラス変換の式と同じなんです。

収益価格を求めることは、効用関数(純収益の値と変動)を、金利でラプラス変換するのと同じなんですね。

だからなに?、という内容ですが、収益還元法を適用するときは、こんなことを頭に置きながら仕事を進めたいものです。